- 資產配置的方式應根據個人情況調整,基本邏輯是要預留緊急備用金、分配短期明確用途資金、配置保險和進行長期投資。

- 30歲左右的年輕族群,應將資產配置的重點放在試錯和探索上。

- 由於年輕且資金有限,可以更積極的投入長期投資,同時保持資金靈活性以應對不同需求。

4筆錢,是指我們的錢可以被分為活錢管理的錢、穩健理財的錢、長期投資的錢、保險保障的錢。

由於每個人的投資認知、風險偏好、理財需求等不盡相同,4筆錢的配置也應該是千人千面的。大體上我們可以遵循以下邏輯來一步步確定自己的4筆錢。

- 先預留至少3個月的薪資收入/生活支出,這主要用於應急,資金可主投在高流動性的貨幣基金。

- 再騰出3年內有明確用途的資金(如買車、孩子的教育基金),資金主投在相對穩健的「固收+」類產品。

- 同時配置必要的保障型保險(如醫療險、意外險、定期壽險),有需要的話,可增加年金險。

- 最後,把3年以上不用的閒錢用來長期投資,可依照自身的風險偏好做選擇,並根據資本市場的位置,隨時進行滾動式調整。

處在「探索階段」的年輕族群,怎麼用4筆錢做好資產配置?

處於探索階段者,一般是剛接觸投資不久、資金不多的年輕族群,年紀普遍在30歲上下。因投資經驗不足,尚未建立一套專屬且適合自己的投資系統,此時的重點在於試錯和探索,因為較年輕加上欠缺資金,可以更積極的投入在長期投資的配置上。

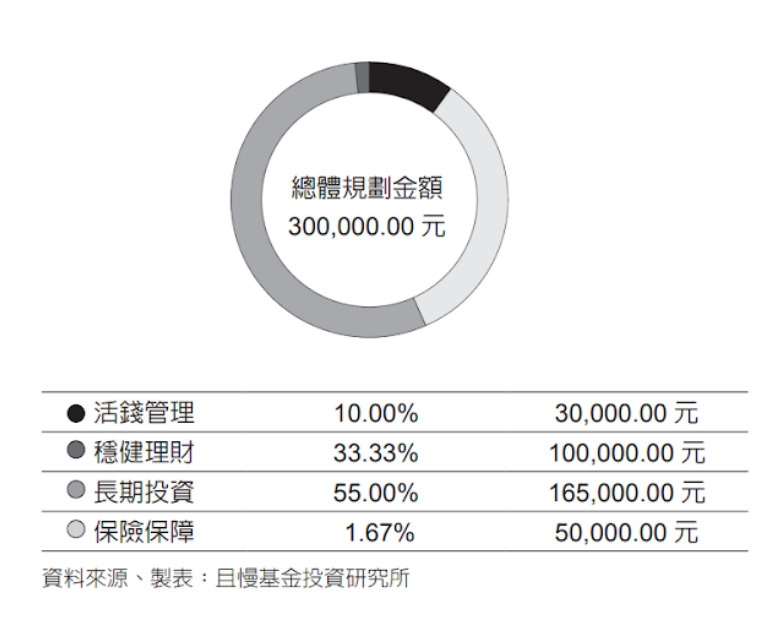

小宋,今年28歲,理財經驗較少,幾年工作下來也積攢了30萬元的本金。其中有10萬元,是計畫一年半以後要用的買車款,其餘資金尚無明確用途,目前每個月還有2000元的結餘可用於長期投資。

根據4筆錢框架,小宋可以將這30萬元資金分為以下4筆錢。

1.活錢管理

首先,預留3萬元作為活錢,用於生活應急。如有預期外的支出或是遭遇失業等風險,活錢便可派上用途,可考慮把這筆錢配置到可隨時存取的貨幣型基金、銀行活期存款等產品中。

2.穩健理財

再拿10萬元用於穩健理財,例如為買車預留資金。考慮到這部分錢的取用期限在3年內,因此需要控制波動,但同時又希望能獲取高於活錢的收益,因此可考慮配置在獲利較積極的偏債類的產品上,例如「固收+」基金。

3.保險保障

之後可拿5000元購買保障型的保險應對重大風險。根據小宋的情況,可優先配置醫療險、意外險和定期壽險,每個人面臨的風險不同,具體配置建議諮詢保險顧問。

4.長期投資

剩餘的16.5萬元可作為長錢,用於長期投資上。考慮到小宋較年輕,每月還有薪資收入,未來的薪水成長也有很大的上升空間,整體風險耐受能力較高,即便短期虧損也有足夠的時間等待資產價值回歸。

因此,小宋可考慮配置較多的權益資產(編按:中國用語,包含普通股、特別股、海外存託憑證、美國存託憑證、不動產投資信託等)來做長期投資,藉以爭取更高的收益。

不過,好資產也需要在出現好價格時買進並持有,長期投資的配置並非一成不變,需要根據市場情況,動態調整持有部位。權益資產性價比越高,配置應越多;性價比變低時,則可調整部位轉到債券或貨幣資產上,爭取實現長週期的「低買高賣」。

最後,小宋每月結餘的2000元,可視為是長期現金流,不妨考慮進行長期定期定額,慢慢累積資產。但考慮到小宋較年輕,這筆資金也能主投在權益資產上,若處在市場被高估之時,則可改為以債券或貨幣資產為主力,並對已有的權益資產,進行一定比例的減持。

資料來源:https://www.businessweekly.com.tw/business/blog/3016291